Да, через терминалы самообслуживания ПриватБанка можно пополнить карту практически любого украинского банка — от Монобанка и ПУМБ до Райффайзен Банка и Сбербанка. Официальные источники банка подтверждают эту возможность, и она остаётся актуальной в 2026 году благодаря развитой сети устройств и интеграции с межбанковскими платёжными системами. Деньги обычно попадают на счёт получателя за минуты, а процесс требует лишь наличных и внимательности при вводе номера карты.

Комиссия в большинстве случаев составляет около 0,5 % (минимум 5 грн), хотя точная сумма отображается на экране перед внесением денег. Лимиты зависят от идентификации: без неё операции ограничены небольшими суммами, с авторизацией через карту ПриватБанка, телефон или QR-код из приложения — можно проводить переводы до нескольких десятков тысяч гривен за раз. Это удобный вариант, когда под рукой только наличка, а отделение банка далеко или очередь слишком длинная.

В то же время важно понимать нюансы: иногда случаются сбои при зачислении, особенно если номер карты введён с ошибкой, а для крупных сумм лучше дополнительно проверить баланс у получателя. Терминалы работают как надёжный мост между наличными и цифровыми счетами, но не заменяют полностью приложение или кассу при очень больших переводах. В реальной жизни это решение спасает тысячи людей ежедневно — от помощи родным в другом городе до быстрых расчётов с фрилансерами.

Механизм работы: почему терминалы ПриватБанка справляются с картами других банков

Терминалы самообслуживания ПриватБанка давно перестали быть просто «банкоматами наоборот». Они представляют собой полноценные мини-отделения с сенсорными экранами, приёмниками купюр, принтерами чеков и подключением к национальным платёжным системам. Когда вы вносите наличные для пополнения карты другого банка, устройство фактически проводит операцию cash-in с последующим P2P-переводом через инфраструктуру банка.

ПриватБанк обладает одной из самых плотных сетей таких терминалов в Украине — тысячи устройств стоят в супермаркетах, на заправках, в торговых центрах и даже в небольших населённых пунктах. Это даёт преимущество: в деревне или спальном районе, где нет отделений других банков, именно терминал Привата часто остаётся единственным быстрым способом перевести деньги. Система распознаёт карту получателя по BIN-коду (первым шести цифрам), поэтому в большинстве случаев не нужно вручную выбирать банк из списка — достаточно ввести 16 цифр номера.

Межбанковское взаимодействие в Украине отлажено годами: деньги проходят через клиринговые механизмы Национального банка или прямые соглашения между эмитентами. Поэтому зачисление происходит быстро — обычно за 1–10 минут, хотя в редких случаях может затянуться до нескольких часов из-за нагрузки на систему или особенностей банка получателя. В 2026 году терминалы продолжают принимать как гривну, так и в отдельных моделях иностранную валюту с конвертацией, что добавляет гибкости для тех, кто держит сбережения в долларах или евро.

Пошаговая инструкция: как пополнить карту другого банка через терминал

Процесс интуитивно понятен, но требует аккуратности на каждом этапе. Вот проверенная последовательность действий, которая работает на большинстве устройств в 2026 году.

Сначала найдите ближайший терминал — это можно сделать в приложении Privat24 или на карте на сайте банка. Устройства обычно отмечены специальными иконками и работают круглосуточно, хотя в ночное время лучше выбирать те, что стоят в охраняемых местах.

Подойдите к терминалу и коснитесь экрана. Авторизация не всегда обязательна для совсем маленьких сумм, но для комфортной работы и повышенных лимитов её стоит пройти сразу. Варианты: вставьте свою карту ПриватБанка и введите ПИН-код; выберите «По телефону» — введите номер мобильного и подтвердите кодом из SMS; или отсканируйте QR-код, сгенерированный в приложении Privat24. Авторизация особенно важна, если сумма превышает 5 000 грн — этого требуют правила Национального банка по финансовому мониторингу.

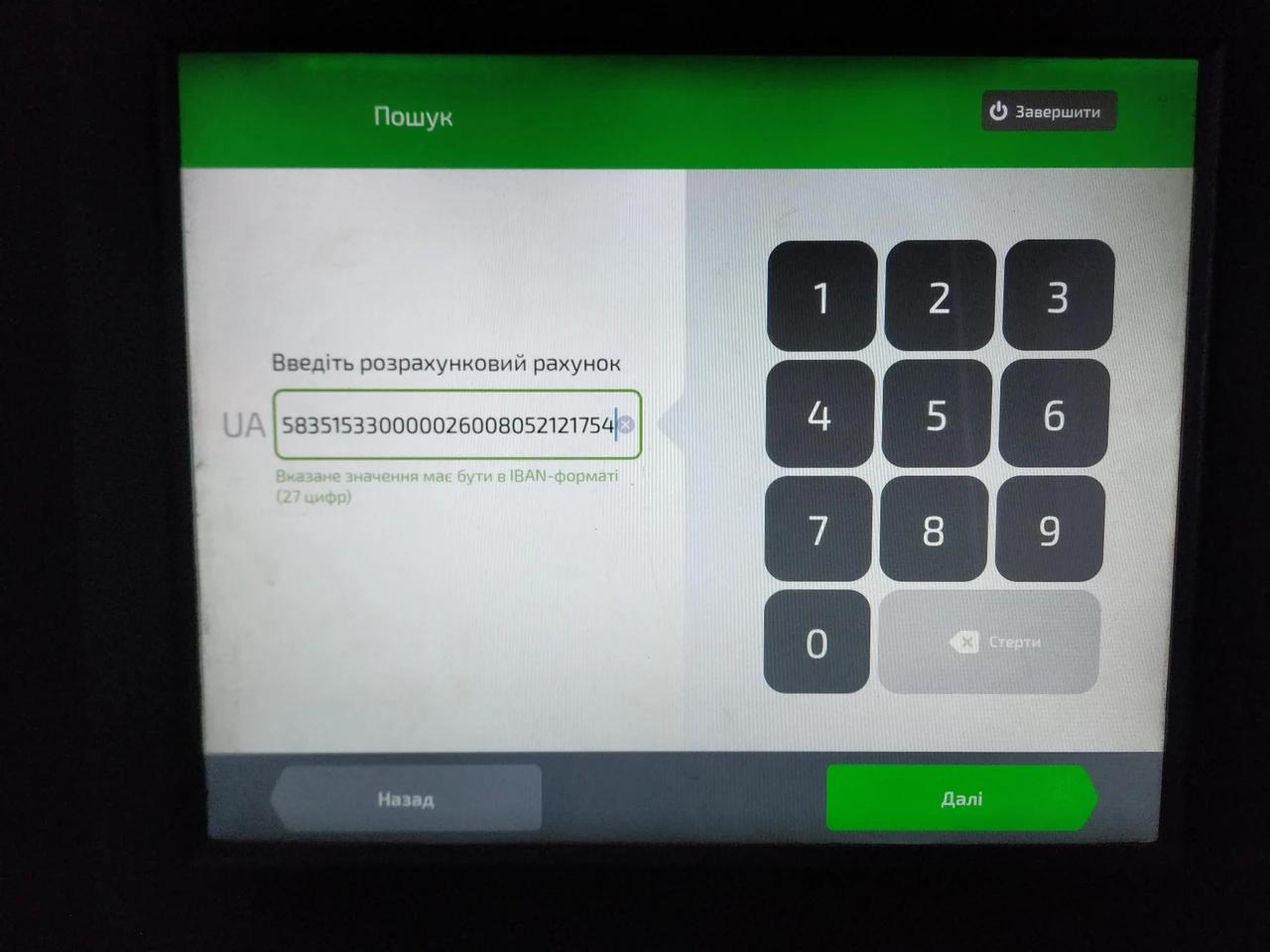

В главном меню выберите раздел «Наличные операции» или «Банковские услуги», затем пункт «Пополнить карту». Среди вариантов появится «Пополнить карту другого банка» или «Другую карту». Нажмите на него.

Введите 16-значный номер карты получателя. Делайте это медленно и проверяйте каждую цифру дважды — ошибка здесь самая частая причина проблем. Некоторые терминалы предложат выбрать банк из списка (Монобанк, ПУМБ, Райффайзен, Сбербанк и более 50 других), но если нужного нет, просто продолжайте с ручным вводом номера.

Укажите сумму пополнения. На экране сразу отобразится комиссия и итоговая сумма к внесению. Внимательно прочитайте эти цифры — они помогают избежать неожиданностей.

Вставьте купюры в приёмник. Терминалы принимают банкноты номиналом от 10 до 1 000 грн (иногда до 5 000 грн в новых моделях), проверяют их на подлинность и пересчитывают. Не используйте сильно помятые или повреждённые деньги — устройство может их отвергнуть.

Подтвердите операцию. Дождитесь печати чека и обязательно заберите его. Чек — это ваш главный документ на случай любых вопросов. Деньги обычно появляются на карте получателя в течение нескольких минут; попросите человека проверить баланс в своём приложении.

Комиссии, лимиты и скорость зачисления

Комиссия за пополнение карты другого банка через терминал ПриватБанка обычно составляет 0,5 % от суммы, минимум 5 грн. Точная величина всегда показывается на экране перед внесением наличных и зависит от типа карты получателя и статуса авторизации. Для собственных карт ПриватБанка комиссия часто нулевая или минимальная, а для «карт для выплат» (зарплатных или социальных) иногда чуть выше — до 0,7–1 %.

Лимиты различаются в зависимости от того, прошли ли вы идентификацию. Без авторизации операции, как правило, ограничены 5 000 грн в сутки или за одну транзакцию. С подтверждением через карту, телефон или QR-код лимиты поднимаются до 50 000 грн и выше за операцию, а суточные и месячные рамки становятся значительно шире. Дополнительно действуют общие ограничения Национального банка на P2P-переводы — около 100 000 грн в месяц на одного человека в некоторых сценариях.

Скорость зачисления радует: в 80–90 % случаев деньги приходят за 1–5 минут. Для некоторых банков (например, Монобанк или ПУМБ) процесс почти мгновенный. В редких ситуациях, при высокой нагрузке или технических особенностях банка получателя, зачисление может занять до нескольких часов или, крайне редко, до следующего рабочего дня.

Вот примерная таблица комиссий и условий для популярных банков (данные ориентировочные на 2026 год и всегда уточняются на экране терминала):

| Банк получателя | Комиссия через терминал | Примерное время зачисления | Лимит за операцию (с авторизацией) |

| ПриватБанк (своя карта) | 0 % (или минимальная) | Мгновенно | До 50 000+ грн |

| Монобанк | 0,5–1 % (мин. 5 грн) | 1–5 минут | До 30–50 000 грн |

| ПУМБ / Райффайзен | 0,5–1,5 % | Мгновенно – 10 мин | До 50 000 грн |

| Сбербанк / другие | 0,5–1 % (мин. 5 грн) | До 10–30 мин | До 49 999 грн |

Важно помнить: комиссия рассчитывается автоматически и отображается до того, как вы внесёте деньги. Всегда проверяйте итоговую сумму на экране.

Частые проблемы и как их решать

Несмотря на отлаженную систему, иногда возникают сложности. Самая распространённая — неправильный ввод номера карты. Даже одна неверная цифра отправляет деньги не туда. В таких случаях возврат средств возможен, но занимает от нескольких дней до недели и требует обращения в поддержку ПриватБанка с чеком.

Другая ситуация: терминал принял деньги, но зачисление не произошло или пришло не полностью. По отзывам клиентов, при суммах от 500 грн банк часто возвращает средства автоматически на карту отправителя (если она ПриватБанка). Если этого не случилось, звоните на горячую линию 3700 или пишите в чат Privat24, прикладывая фото или скан чека. В большинстве случаев вопрос решается в течение 1–24 часов.

Иногда устройство отклоняет купюры — из-за повреждений, загрязнений или слишком плотной пачки. Попробуйте разровнять деньги или внести меньшими порциями. Если терминал «завис» после приёма наличных, сфотографируйте или запишите видео экрана и сразу обращайтесь в поддержку с этими доказательствами.

Ещё один момент — лимиты без идентификации. Если вы не авторизовались, крупную сумму внести не получится. Решение простое: пройдите идентификацию по телефону или QR-коду. Это занимает 30 секунд и открывает гораздо более комфортные рамки.

Сравнение с другими способами пополнения

Терминал ПриватБанка — не единственный вариант, и в разных ситуациях лучше выбрать другой инструмент. Вот сравнительная таблица, которая помогает принять решение:

| Способ | Комиссия | Скорость | Удобство для наличных | Когда выбирать |

| Терминал ПриватБанка | ~0,5 % (мин. 5 грн) | 1–10 мин | Высокое | Наличка под рукой, нет интернета или приложения |

| Касса отделения ПриватБанка | Аналогично или ниже | Мгновенно – 30 мин | Среднее (очереди) | Крупные суммы, нужны консультации |

| Приват24 (P2P с карты) | 0,5 % и выше | Мгновенно | Низкое (нужна карта) | Есть карта и интернет, нет наличных |

| Терминалы City24 / EasyPay | 0,5–2 % | 5–30 мин | Высокое | Ближе по расположению, другие тарифы |

Ключевой момент: если сумма большая или операция повторяется часто, иногда выгоднее и спокойнее воспользоваться приложением или зайти в отделение. Терминал же выручает именно в спонтанных ситуациях с наличными.

Полезные советы из реальной практики

Всегда копируйте номер карты получателя прямо из его банковского приложения — так снижается риск опечатки. Перед крупной операцией сделайте тестовый перевод на небольшую сумму, например 100–200 грн. Это даёт уверенность, что всё работает корректно.

Храните чек минимум 3–5 дней. Даже если зачисление прошло гладко, он может понадобиться при любых вопросах к поддержке. Если операция важная (помощь семье, оплата услуг), попросите получателя сразу подтвердить поступление денег.

В пиковые часы — вечером пятницы или в выходные — возле популярных терминалов иногда собираются очереди. Если время терпит, выберите устройство в менее людном месте или перенесите операцию на утро.

Для людей без смартфона или тех, кто не хочет устанавливать приложения, терминалы остаются настоящим спасением. Авторизация по телефону работает даже без карты ПриватБанка — достаточно ввести номер и получить SMS. Это делает услугу доступной почти для всех.

Если вы часто переводите деньги между разными банками, рассмотрите вариант завести карту ПриватБанка хотя бы как «перевалочный пункт». Комиссии ниже, лимиты выше, а процесс становится ещё проще.

Безопасность и правовые нюансы

Терминалы оборудованы камерами, датчиками и шифрованием данных, поэтому риск мошенничества при правильном использовании минимален. Главное — не вводить ПИН-код на глазах у посторонних и не оставлять чек с полным номером карты на виду.

С точки зрения законодательства, все операции проходят через систему финансового мониторинга. Крупные или подозрительные переводы могут потребовать дополнительных проверок — это стандартная практика Национального банка для борьбы с отмыванием денег. В обычных бытовых ситуациях (помощь родственникам, оплата услуг) вопросов не возникает.

Если что-то пошло не так, не паникуйте. У ПриватБанка отлаженная служба поддержки, и при наличии чека почти всегда удаётся разобраться. Многие клиенты отмечают, что даже в сложных случаях деньги возвращали или зачисляли после обращения.

В конечном счёте терминалы ПриватБанка в 2026 году продолжают выполнять важную роль — они соединяют мир наличных денег с цифровыми счетами других банков быстро, относительно недорого и в самых неожиданных уголках страны. Когда нужно срочно перевести средства, а под рукой только бумажные купюры, именно такой терминал часто становится самым практичным решением.